2026年3月,A股一年一度的年报季正式收官,中国金融行业的银行与保险企业们都悉数交出了2025年的年度成绩单。

一边是A股五大上市险企,全年归母净利润合计突破4200亿元,同比大涨超22%,在高基数基础上再创历史新高;

另一边是A股净利润最高的五大上市银行,全年合计狂赚近1.4万亿元,净利润规模达到险企的3倍还多,一天就能赚出38亿元的净利润。

一边是增速狂飙的“成长黑马”,

一边是稳如泰山的“盈利巨无霸”。

到底谁更能打?

背后的赚钱逻辑有什么本质不同?

01

年度成绩单出炉:险企狂飙22%创历史,银行稳赚1.4万亿碾压全场

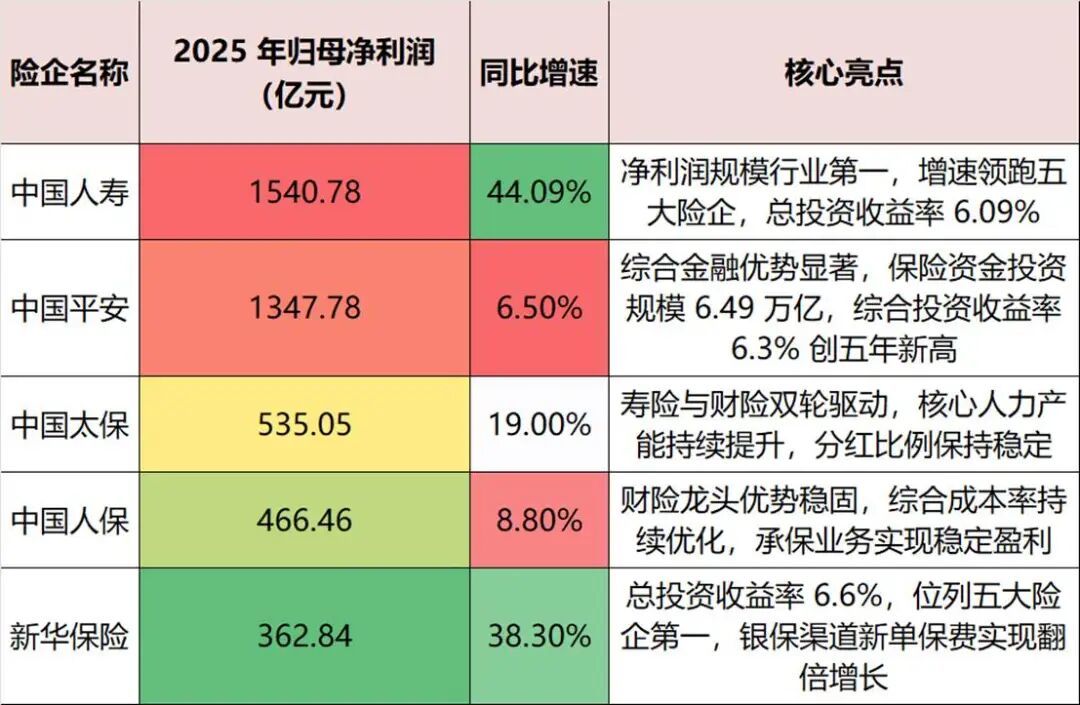

截至2026年3月31日,中国人寿、中国平安、中国人保、中国太保、新华保险这A股五大上市险企,2025年年报已全部披露完毕。

五大险企合计实现归母净利润4252.91亿元,较2024年增加超700亿元,同比增幅高达22.4%;合计实现营业总收入近2.93万亿元,同比增长7.8%,实现了营收与净利润的双增长。

更难得的是,五家险企实现了净利润的全员正增长,没有一家掉队,只是内部增速出现了明显分化

这份成绩单的含金量,远超市场预期。

过去几年,保险行业经历了预定利率下调、代理人队伍清虚、资本市场波动等多重考验,一度陷入转型阵痛。

而2025年的业绩爆发,不仅是投资端的短期红利,更是行业转型成效的集中释放。

负债端,寿险新业务价值全面回暖,银保渠道从规模扩张转向价值创造,代理人队伍人均产能大幅提升;

资产端,五大险企精准把握2025年资本市场行情,大幅加仓权益资产,全年股票投资规模同比增长75%,投资收益成为利润增长的核心引擎。

如果说险企的成绩单是“高增长”,那银行的成绩单就是“绝对实力碾压”。

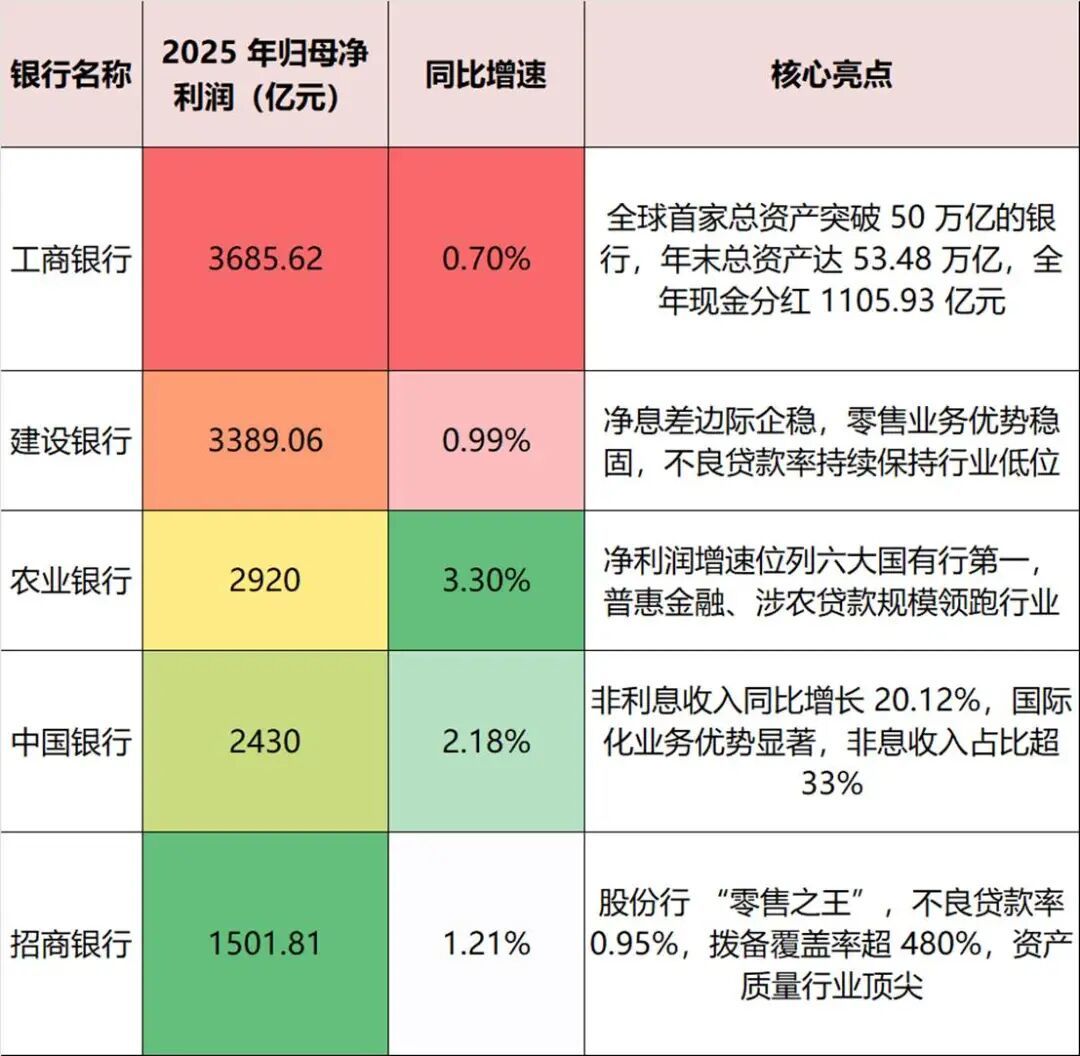

按照2025年归母净利润规模排序,A股净利润最高的五家上市银行分别是:工商银行、建设银行、农业银行、中国银行、招商银行。

这五家银行,堪称中国金融体系的“压舱石”,2025年合计实现归母净利润13926.49亿元,是五大险企净利润总和的3.27倍;

哪怕是净利润排名第五的招商银行,1501.81亿元的净利润,也能在五大险企里排到第三位,仅次于中国人寿和中国平安。

一个极具冲击力的对比是:

工商银行一家全年3685.62亿元的净利润,几乎和五大险企4252.91亿元的总利润持平;

建设银行、农业银行两家的净利润之和,就已经超过了五大险企的总和。

和险企的高增长不同,五大行的业绩核心关键词是“稳”。

哪怕在净息差持续收窄、行业盈利承压的大背景下,五家银行依然全部实现了营收与净利润的双正增长,没有一家出现利润下滑。

只是受限于超大的业绩基数,净利润增速普遍在0.7%-3.3%之间,平均增速仅1.45%,和险企22.4%的增速形成了鲜明对比。

02

银行和保险,到底谁更胜一筹?

看完了基础成绩单,我们从6个方面来对比银行和保险的经营情况分析。

首先是盈利规模,银行是绝对王者,险企差距悬殊。

从净利润总量来看,五大行2025年合计净利润1.39万亿元,五大险企合计4252.91亿元,银行的盈利规模是险企的3倍还多。

哪怕是2025年全行业商业银行合计2.4万亿元的净利润,五大行就贡献了近60%,垄断了银行业的核心盈利盘。

从营收规模来看,五大险企全年合计营收2.93万亿元,而五大行仅工商银行、建设银行两家的营收之和就超过1.57万亿元,五家合计营收超3.3万亿元,营收规模也小幅领先险企。

更能体现差距的,是单家机构的盈利能力。

工商银行2025年平均每天赚10.1亿元,建设银行每天赚9.28亿元,两家银行一天赚的钱,就超过了新华保险全年的净利润。这种绝对的规模优势,是险企短期内无法撼动的。

其次是盈利增速,险企全面碾压,银行陷入低增长困局。

2025年,五大险企净利润平均增速22.4%,其中增速最低的中国平安也达到了6.5%,比五大行增速最高的农业银行还要高出一倍;

增速最高的中国人寿达到了44.09%,净利润几乎实现了翻倍,增速是五大行平均水平的30倍还多。

两者增速出现天壤之别的核心原因,在于盈利驱动逻辑的不同:

险企的利润增长,来自“负债端+投资端”的双重发力。

2025年资本市场回暖,险资大幅加仓权益资产,投资收益同比大幅增长,仅中国人寿一家全年投资收益就增加了近800亿元,直接带动利润翻倍;

同时寿险转型见效,保费收入稳步增长,财险承保盈利改善,为利润提供了基础支撑。

银行的利润增速放缓,核心是传统盈利模式遭遇瓶颈。

银行的核心利润来源是存贷净息差,过去几年LPR持续下调,存款利率虽然同步下行,但净息差依然从2019年的2.2%收窄至2025年末的1.42%,传统存贷业务的赚钱能力持续下滑。

虽然银行大力发展非息收入,但依然无法完全抵消息差收窄的影响,叠加超大的业绩基数,很难实现高增长。

再就是赚钱效率方面,银行净利率更高,险企ROE更具弹性。

我们用两个核心财务指标,拆解两者的赚钱效率:

吴清表示,中国证监会将认真贯彻落实党的二十届四中全会和即将召开的全国“两会”有关部署,扎实开展资本市场“十五五”规划相关工作,研究谋划好未来五年推动资本市场高质量发展的重点举措。吴清强调,要牢固树立和践行正确政绩观,紧扣防风险、强监管、促高质量发展的工作主线,坚持市场化、法治化、国际化方向,以科创板、创业板“两创板”改革为抓手,持续深化投融资综合改革,进一步健全资本市场制度、产品和服务体系,提高制度包容性、适应性和吸引力、竞争力,更好服务科技创新和新质生产力发展。要坚持以开放促改革、促发展,着力推动资本市场对外开放迈向更深层次、更高水平,积极参与和推进全球金融治理改革,持续营造透明、稳定、可预期的市场环境。外资机构是中国资本市场的重要参与者和见证者,希望大家进一步发挥在全球配置资源、国际视野和专业经验等方面的优势,为中国资本市场高质量发展积极建言献策、贡献力量。

净利率(每1元营收能赚多少净利润)和ROE净资产收益率(股东每投1元钱,一年能赚多少回报)。

先看净利率,银行的赚钱效率全面领先。

2025年,五大行平均净利率达到42%,其中工商银行净利率接近46%,也就是说,工商银行每赚100元营收,就能净赚46元的净利润,这个盈利水平,在全A股所有行业里都属于顶尖水平。

而五大险企的平均净利率约14.5%,其中净利率最高的中国人寿也只有25%,仅和银行的平均水平持平,中国人保的净利率更是只有7.8%,和银行差距显著。

但如果看ROE净资产收益率,2025年险企则实现了反超。

2025年,五大险企平均ROE达到21%,其中国寿、新华保险的ROE均超过24%;而五大行的平均ROE约11%,仅为险企的一半。

这里的核心差异,在于盈利的波动性。

银行的ROE常年稳定在10%-12%之间,无论经济周期、资本市场行情如何变化,都能保持稳定的股东回报,波动极小;

而险企的ROE和资本市场行情强绑定,2022年行情低迷时,行业平均ROE仅8%左右,2025年行情回暖就飙升至21%,弹性极强,但稳定性远不如银行。

第四,从抗风险能力上看,银行安全垫更厚,险企波动风险更高。

银行的风险抵御能力,核心看不良贷款率和拨备覆盖率。

2025年末,五大行不良贷款率普遍控制在1.31%-1.35%之间,招商银行更是低至0.95%,远低于商业银行1.5%的行业平均水平;拨备覆盖率全部在200%以上,招商银行更是达到480%,意味着银行每出现1元的不良贷款,就已经提前计提了4.8元的风险准备金,安全垫极厚,哪怕出现局部的贷款违约,也不会对银行的经营造成冲击。

险企的风险抵御能力,核心看综合偿付能力充足率和财险综合成本率。

2025年末,五大险企综合偿付能力充足率均满足监管要求,但多数出现了明显下滑,其中国寿、人保的核心偿付能力充足率分别下滑24.3、23.7个百分点,主要受利率波动和资产负债错配影响;

财险方面,人保、平安、太保的综合成本率均控制在98%左右,低于100%的盈亏线,意味着承保业务本身就能实现盈利,不再单纯依赖投资收益,风险抵御能力有所提升。

整体来看,银行的风险来自信贷违约,有充足的拨备覆盖,风险可控性更强,经营稳定性拉满;

而险企的风险主要来自投资端的市场波动,受资本市场行情影响大,经营的波动性远高于银行。

第五,从股东回报与分红来看,银行分红更稳,险企分红更有弹性。

分红是持有金融股的核心收益来源之一,这一维度,两者各有优势。

银行是A股当之无愧的“现金奶牛”,分红的核心特点是稳。

五大行常年保持30%以上的现金分红率,连续十几年实现分红稳定增长,无论经济好坏、盈利增速快慢,分红从未缺席。

2025年,仅工商银行一家就现金分红1105.93亿元,六大国有行合计分红超4200亿元,和五大险企全年的净利润总和几乎持平。

从股息率来看,五大行的股息率常年稳定在5%以上,远高于一年期银行存款利率,甚至超过大部分理财产品的收益率,是A股市场最稳定的分红标的,也是很多长期投资者、养老资金的核心持仓。

而险企的分红,核心特点是弹性大。

2025年,受益于净利润大涨,五大险企合计分红超千亿元,股息率普遍在3%-4%之间,较2024年有明显提升。

但险企的分红和净利润强绑定,2022年、2023年资本市场行情低迷、净利润下滑时,分红比例和股息率也同步下降,波动明显,稳定性远不如银行。

最后说一下赚钱逻辑,银行赚“无风险稳钱”,保险赚“周期弹性钱”。

银行的是资金的“信用中介”,赚的是无风险的稳钱。

银行的生意就是“低息吸储,高息放贷”。

你把钱存进银行,一年期存款利率1.5%,银行把这笔钱贷给企业,贷款利率4%,中间2.5%的利差,就是银行的核心利润。

这个模式的底层,是银行的国家信用,只要不出现大规模的贷款违约,银行就能持续稳定地赚利差。

哪怕利差收窄,只要资产规模持续扩张,就能保持利润正增长,这也是银行能常年稳赚的核心原因。

保险的赚钱逻辑,是“风险定价+资金投资”,赚的是周期匹配的弹性钱。

保险公司的利润来自“三差”:死差、费差、利差。

死差是精算预估的赔付支出,比实际赔付多出来的部分;

费差是预估的运营费用,比实际支出省下来的部分;

利差是保费投资赚的钱,超过给客户的保底收益的部分。

对于国内的险企来说,利差是利润的核心来源,占比超过70%。

2025年险企利润大涨,核心就是股市回暖,险资投资收益大幅提升,利差赚翻了。

这个模式的特点是,负债端是长达十几年、几十年的保费,资金久期长,能承受短期的市场波动,在资本市场行情好的时候,利润能实现爆发式增长;

但行情不好的时候,投资收益下滑,利润也会同步大幅收缩,弹性极强。

因此,银行赚的是“慢钱、稳钱、长钱”,靠的是规模和信用,是中国金融体系的基本盘;

保险赚的是“快钱、弹性钱、周期钱”,靠的是精算和投资能力,是资本市场的重要压舱石。

03

业绩分化的背后,中国金融行业的逻辑正在重构

2025年,险企22%的高增长和银行1%的低增长,形成了强烈的反差。

这背后,不是某一个行业的崛起或衰落,而是中国金融行业的底层逻辑,正在发生深刻的重构。

首先是险企的高增长,是偶然,更是必然。

很多人说,2025年险企的高增长,全靠股市行情好,是偶然的红利。

但事实上,这背后更是行业转型多年的必然结果。

过去五年,保险行业经历了一场深刻的“刮骨疗毒”。

寿险行业告别了过去的人海战术,累计清退超千万不合格代理人,转向高质量发展,核心人力的人均产能大幅提升,中国平安代理人人均新业务价值同比增长36%;

产品端,告别了过去的高预定利率产品,转向分红险、万能险为主的产品体系,大幅缓解了利差损风险,银保渠道从单纯的规模扩张,转向价值创造,2025年中国人寿银保渠道新单保费同比暴涨95.7%。

财险行业,经过车险综合改革,市场格局彻底优化,头部企业的规模优势持续凸显,综合成本率持续下降,实现了承保业务的盈利,不再单纯依赖投资收益“补窟窿”,盈利结构更加健康。

2025年的资本市场行情,只是点燃了行业利润爆发的导火索,而过去几年的转型成果,才是险企能抓住行情、实现利润高增长的核心底气。

哪怕未来资本市场出现波动,负债端的稳定增长,也能为行业提供坚实的盈利支撑。

而银行的低增长,不是困境,而是新的起点。

元股证券:ygzq.hk

很多人看到银行个位数的增速,就觉得银行业不行了。

但事实上,对于总资产超53万亿的工商银行、超45万亿的建设银行来说,每年保持1%-3%的净利润正增长,本身就是一件极具难度的事。

工行一年净利润增长1%,就是37亿元,比50%以上的A股上市公司全年的净利润还要多。

银行业的低增长,本质上是中国经济转型的必然结果。

过去,中国经济靠投资、基建、房地产拉动,银行靠大规模放贷就能实现高速增长;

而现在,中国经济转向高质量发展,利率市场化改革持续推进,净息差收窄是全球低利率时代的必然趋势,银行传统的规模扩张模式,已经走到了尽头。

但我们也能清晰地看到,银行正在主动转型。

2025年,中国银行非利息收入同比增长20.12%,招商银行财富管理业务收入稳步提升,五大行的科技金融贷款余额合计超23万亿元,投向制造业、战略性新兴产业的贷款增速,远超传统的房地产贷款。

未来的银行,正在从“存贷中介”,转向“综合财富管理服务商”。

元股证券息差收入的占比会持续下降,财富管理、托管、投行、结算等中间业务,会成为新的核心增长引擎。对于巨象般的国有大行来说,这不是困境,而是一场全新的出发。

2025年的年报,是中国金融行业发展的一个缩影。

银行依然是那个稳如泰山的巨无霸,哪怕增速放缓,也依然牢牢占据着中国金融体系的核心位置,用极致的稳健,守护着亿万家庭的资金安全;

保险则是那个穿越转型阵痛的成长黑马,在负债端和投资端的双重发力下,迎来了业绩的爆发,也迎来了行业发展的全新阶段。

没有绝对的谁好谁坏,也没有绝对的谁是真正的赚钱王者,只有适合不适合。

银行的稳,适合追求安全、确定性和流动性的普通人;

保险的弹性,适合做好了保障、有长期闲置资金、能承受波动的投资者。

对于我们普通人来说在线配资系统,不用去争论银行和保险谁更厉害,我们要做的,是看懂这两个行业的底层逻辑,用好银行和保险这两个工具,做好自己的家庭资产配置,在低利率时代,守住自己的钱袋子,让家庭财务越来越稳,生活越来越好。

【编者按】 随着保险业迈向转型升级的关键期,数字化作为优化体验、降本增效的重要手段,被摆在了前所未有的战略高位,几乎融入

2026-06-11配资炒股 在没有天气预报的古代,农民种地全靠“看天吃饭”。农历二月廿八是一个关键的“气候风向标”,它处在仲春向暮春过渡的

2026-05-292026年3月,A股一年一度的年报季正式收官,中国金融行业的银行与保险企业们都悉数交出了2025年的年度成绩单。 一边是

2026-05-19美联储主席沃什:当前通胀水平远高于美联储 2% 的目标值。经济活动以稳健的速度扩张。持续高企的价格是一种负担。 举报 第

2026-06-186月1日,北京市卫健委等13部门联合启动儿童青少年五健促进行动主题宣传活动。行动聚焦肥胖、近视、心理行为异常、脊柱弯曲异

2026-06-03